FUENTE: IM Farmacias

Atrás quedó un verano de 2019 en el que, según informó Cofares, la interoperabilidad de la receta electrónica propició mayores ventas de analgésicos en las oficinas de farmacia abiertas en los destinos turísticos de costa, al tiempo que aquellas se contrajeron en los territorios de interior. Este fue un hecho que vino a confirmar que el abordaje del dolor es un asunto que trasciende estaciones, territorios y otras circunstancias espacio temporales. Para conocer la evolución del mercado de los Analgésicos (N02), el presente análisis completa las cifras de mercado aportadas por la firma IQVIA con aspectos informativamente novedosos que conciernen a la analgesia, tales como la personalización de los tratamientos, según género, o los desabastecimientos de estos fármacos.

Afinar el enfoque en dolor

El pasado mes de julio también sirvió para saber que la perspectiva de género es aplicable igualmente al mundo del dolor. Así, se supo este mismo verano, gracias a la Sociedad Española del Dolor (SED), la Fundación Grünenthal y Boston Scientific que las mujeres y los hombres no responden de la misma forma al tratamiento contra el dolor crónico ni lo perciben igual. Fundamentalmente porque el procesamiento del dolor se realiza en áreas cerebrales distintas y porque existe un fuerte componente hormonal.

Por esta razón, diversos expertos demandan incluir la variable del sexo en el abordaje del dolor. A pesar de lo cual, según refiere el doctor César Margarit, jefe de sección de la unidad del dolor del Hospital General de Alicante, "actualmente raramente hay un abordaje diferencial, puesto que este precisa de un prisma biopsicosocial donde establecer metas de tratamiento y rehabilitación diferenciadas en base al sexo y otras variables". Por lo que el especialista aboga por un abordaje que incluya la perspectiva biológica, psicológica y social en dolor crónico para mejorar la eficacia terapéutica y para disminuir la terapéutica empírica y poder así optar a tratamientos dirigidos a cada paciente concreto.

En este terreno, la doctora MaríaTeresa Ruiz, profesora de la Universidad de Alicante, apuesta por eliminar sesgos de género en la atención sanitaria, dado que, en su opinión, "Hay que revisar los estereotipos que entienden que los hombres son estoicos mientras las mujeres son sensibles y también histéricas". A lo que añade que los profesionales y pacientes se equivocan al observar el dolor como un problema supuestamente menor.

De esta forma, tanto Margarit y como Ruiz abogan por protocolos diagnósticos diferenciados, teniendo en cuenta que hay dolores más prevalentes en un sexo que en otro, además de ser necesario aumentar la escucha y reclutar mujeres en los ensayos clínicos de analgésicos en proporción equivalente a su consumo de fármacos, al tiempo que también se analizan aparte los tratamientos no farmacológicos.

A lo anterior, la doctora Isabel Colomina, presidenta de la Asociación Española de Migraña y Cefalea (AEMICE), recalca que "hay componentes personales multidimensionales que afectan al dolor, tales como los aspectos sociales, culturales, medioambientales y biológicos que justifican realizar un abordaje del dolor desde una perspectiva de género que atienda a la etiología de las enfermedades y cómo estas afectan a hombres y mujeres en todos los ámbitos de su vida".

Atención a los desabastecimientos

Por otro lado, y como alertó el Centro de Información sobre el Suministro de Medicamentos (CISMED), el pasado mes de junio, a partir de datos aportados por 8.000 farmacias, algunos analgésicos fueron responsables, junto a antihipertensivos y ansiolíticos, de las principales faltas de suministro en farmacias, sobre un total de 64 contabilizadas. De los 15 medicamentos responsables, hubo dos fármacos de este tipo, Maxalt Max, indicado para la migraña, y los comprimidos de 1 miligramo Dolocatil para la fiebre y el dolor. Dentro de un fenómeno que cada vez preocupa más a farmacéuticos, administraciones y pacientes. Aunque no procede incluir el impacto de estas circunstancias especiales, y nunca deseadas, en el consumo de fármacos, no cabe duda de que resultan elementos perturbadores para la marcha de analgésicos, además de enmarcarse en el polémico asunto de las subastas andaluzas de medicamentos, que suman el 25% de dichos desabastecimientos.

Acotar el abordaje del dolor

Como en análisis anteriores, tres volvieron a ser las principales clases terapéuticas de los Analgésicos (N02): Los analgésicos no narcóticos y antipiréticos (N02B), los analgésicos narcóticos (N02A) y los medicamentos antimigrañosos (N02C).

Para estos tres grandes grupos, y tomando como objeto de estudio el año total movible que empezó en agosto de 2018 y concluyó el pasado mes de julio, MAT/07/2019, se apreciaron variaciones destacables en los porcentajes de crecimiento (%PPG), o decrecimiento, en las ventas consignadas por las oficinas de farmacia, en términos de ventas realizadas a Precio de Venta desde el Laboratorio proveedor, o PVL en euros, miles o millones de euros. Proporciones que también se anotan en los cambios vistos en las cuotas de mercado (%V) de esas tres clases terapéuticas líderes.

Paralelamente, también se recoge en estas páginas, tanto en gráficas como en texto, el comportamiento de AINEs, opioides y antimigrañosos en datos de volumen, definido por las unidades dispensadas. Entendidas estas unidades como cajas o envases de medicamentos, igualmente cuantificadas en miles o millones.

Todo este enfoque se realiza, gracias a la firma IQVIA, a escala nacional (NPA) con cifras de ventas contadas a Sell Out. Con desglose de ventas según el Top3 Manufacturer de cada una de las tres clases terapéuticas.

Una décima no supone dolor

Aunque una décima perdida en ventas por valor no supone una conmoción mercantil, sí reitera una tendencia a la baja en las ventas de analgésicos, aun dentro de un crecimiento saneado. Efectivamente, el conjunto de los analgésicos N02 pasó del crecimiento del 2,3% en valor, visto en julio de 2018, al 2,2% registrado en el MAT de julio de 2019. A pesar de que las ventas en euros pasaron de algo más de 625,3 millones a los casi 640 millones consolidados a final del periodo.

En lo referente a la evolución de este mercado en volumen, la contracción fue mucho mayor. Del crecimiento del 3,2% registrado en julio de 2018, un año más tarde se pasó al modesto incremento del 0,8%. Con lo que se pasó de dispensar cerca de 164 millones de unidades al inicio del periodo, a una cifra superior a los 166 millones de envases dispensados.

Impulsores de crecimiento en OTC

Según informó IQVIA, en julio 2019, el mercado farmacéutico comunitario presentó un crecimiento desde los 12 meses previos del 1,7% en valor y el 0,6% en volumen. Dentro de un mes propenso al consumo farmacéutico que aumentó sus ventas el 5,1% en la primera magnitud y el 3.6% en unidades, respecto al mismo mes de 2018, con un liderazgo claro ofrecido por los productos para la incontinencia.

En este contexto, los analgésicos generales para adultos fueron la segunda clase con mayor responsabilidad en el crecimiento del mercado farmacéutico durante el periodo de 12 meses que concluyó en julio pasado, con un incremento de 2,2 millones de euros. Una expansión debida al aumento de las ventas de marcas como Espididol, con 0,8 millones de euros y Gelocatil, con 0,5 millones de euros, ambos fármacos de venta libre no sujeta a prescripción. Dado que el mercado de Consumer Health (CH) mostró tendencias positivas en valor, con un incremento del 2,9%, aunque se resintió en volumen, al descender sus ventas un -0,1%. Y teniendo en cuenta que el segmento OTC es el que da mayor impulso al CH.

Dentro del grupo Top ATC 2, los analgésicos ocuparon un 6% de la cuota de mercado, al experimentar un crecimiento del 2,4%, en tercera posición en ese ranking, sólo por detrás de antidiabéticos y antiasmáticos y tras haber sumado 980,2 millones de euros, en un mercado farmacéutico total de 15.534 millones de euros, que sólo pudo crecer un 1,3%.

Primera elección y alivio de crónicos

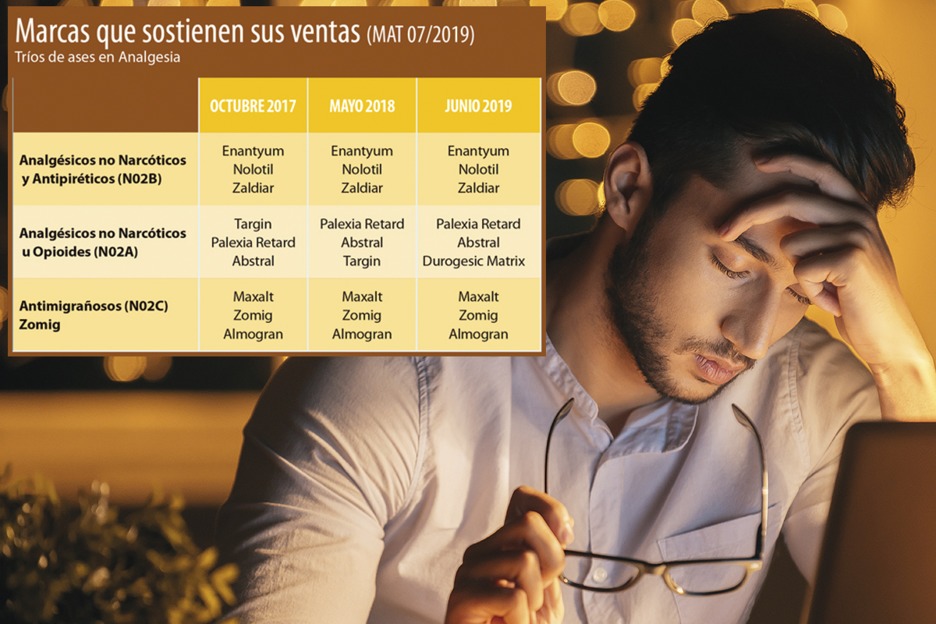

La clase Analgésicos no Narcóticos y antipiréticos (N02B) volvió a brillar con sus tres marcas líderes por sus ventas en valor. Estas fueron de nuevo Enantyum (dexketoprofeno), Nolotil (metamizol magnésico) y Zaldiar (hidrocloruro de tramadol y paracetamol).

En su conjunto, los antiintlamatorios no esteroideos, AINEs, vieron crecer sus ventas en valor el 2,7%, hasta acaparar una cuota del mercado de la analgesia del 53,8% en valor. Datos que se cuantificaron en unas ventas que excedieron los 344,3 millones de euros. Mientras que su dominante cuota de mercado en volumen, fijada en el 91,9%, se debió a un crecimiento del 0,5% correspondiente a cerca de 152,6 millones de unidades retiradas por los pacientes en las oficinas de farmacia.

El grupo Total Otros, de los analgésicos no narcóticos, se posicionó en el 70,6% de cuota de mercado en valor, correspondiente a casi 243 millones de euros conseguidos al crecer un 1,6%. Un crecimiento que, por el contrario, fue negativo en volumen (-0,8%), aunque se dispensaron algo más de 112,2 millones de unidades, dentro de una cuota de mercado del 73,6%.

Farmacias abiertas y de urgencia más cercanas

Farmacias abiertas y de urgencia más cercanas