FUENTE: DiarioFarma

El mercado farmacéutico ralentizará su evolución en los próximos años. No obstante, el crecimiento será relevante en el ámbito hospitalario, donde se mantendrá en cifras anuales promedio de entorno al 5,7%, mientras que en oficina de farmacia se situará en el entorno del 1%. Esta es la previsión que la consultora IQVIA ha realizado acerca del mercado en España y que ha presentado en un workshop con periodistas.

La evolución del mercado total viene dirigida desde hace unos años por la evolución de las ventas en hospital, que valoradas a PVL, y sin considerar descuentos ni techos de gasto, ya superan a las ventas que se producen en oficina de farmacia. En concreto, el mercado hospitalario asciende a 11.439 millones de euros y el de oficina de farmacia, 10.282 millones de euros, una relación 53% - 47%.

A este respecto, cabe señalar que, durante el pasado año, las ventas hospitalarias crecieron un 7,9%, mientras que las ventas en oficina de farmacia crecieron un 1,6%, según IQVIA .

Mercado hospitalario

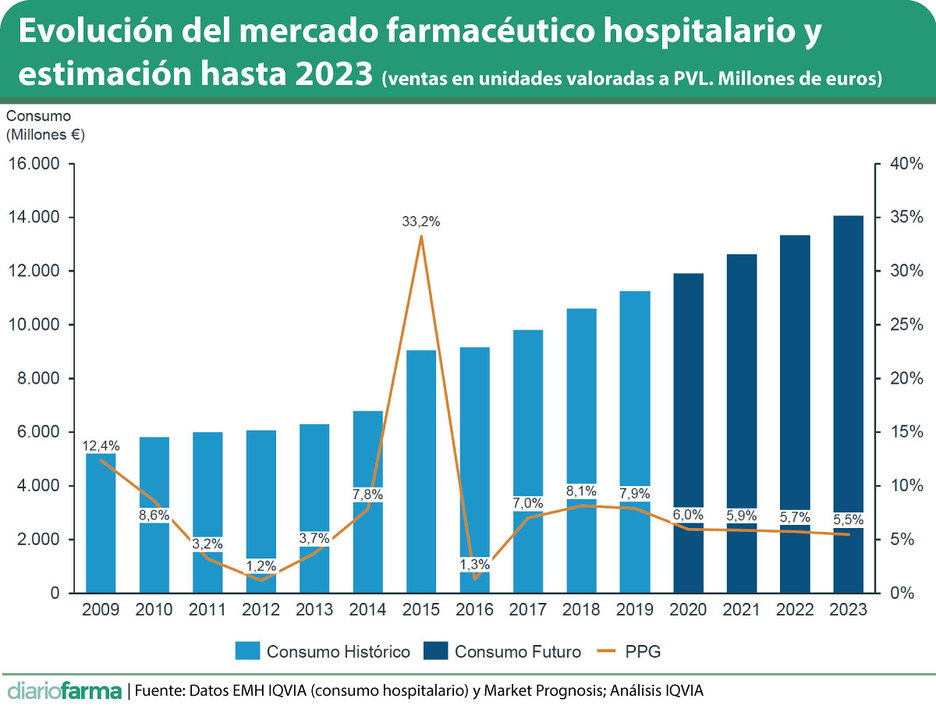

En lo que se refiere al ámbito hospitalario, tal y como explicó el director de Offering, Data Supply & Client Services de IQVIA, Miguel Martínez, el mercado alcanzó los 11.439 millones de euros, como envases valorados a PVL. No obstante, la evolución de este mercado es “un poco engañosa” debido al efecto de la hepatitis C. Según explicó el experto, la hepatitis sigue perdiendo ventas de forma importante, “si se quitara su efecto el crecimiento del mercado sería del 13,5%”.

A este respecto, Martínez explicó que el segmento de hepatitis C, que representa actualmente un 6% del mercado hospitalario, cayó un 41% durante 2019, y mantiene aún 630 millones de euros de ventas.

Otros elementos que han afectado a la evolución de las ventas a nivel hospitalario, según IQVIA, han sido la gran cantidad de lanzamientos de productos innovadores de los últimos años. Según sus cifras, hasta 239 medicamentos se han comercializado desde 2015 y sus ventas actuales alcanzar los 4.261 millones de euros (37% del total).

Además, las áreas de mayor crecimiento en este mercado son también las que tienen una mayor cuota de mercado. Así, el ámbito de oncología, con un 31% del mercado hospitalario, creció en 2019 un 21%; los biológicos para enfermedades autoinmunes, con un 14% de cuota, crecieron un 18%; el ámbito del VIH, con un 10% de cuota crecieron un 5%.

Otros elementos que IQVIA ha identificado como drivers del mercado fueron el diagnóstico temprano; la actualización de guías clínicas; el aumento de la esperanza de vida o las patologías crónicas. Todos estos elementos suponen un incremento del volumen de pacientes tratados.

Por el lado contrario, hay unos elementos que tiran hacia abajo del mercado, como pueden ser los nuevos genéricos y biosimilares; las compras centralizadas para productos hospitalarios o el establecimiento de acuerdos innovadores: riesgo compartido, pago por resultados en función del coste-eficiencia del tratamiento.

Mercado en oficina de farmacia

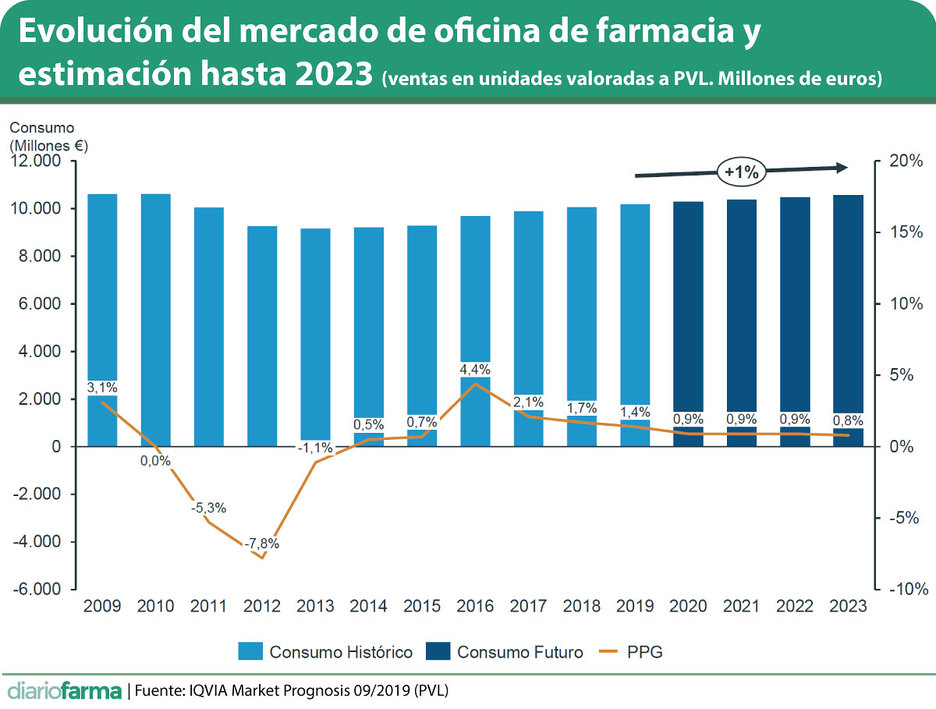

En lo que se refiere a las farmacias comunitarias, desde IQVIA se señala que están en un periodo de estancamiento en términos de unidades. No obstante, este estancamiento es más acusado en el segmento de medicamentos de prescripción que en productos de Consumer Health (CH).

A pesar de ello, el ámbito CH “se ha quedado estable por una falta de innovación en este ámbito”, explicó Martínez, que achaca la situación a “una dinámica de todo el mundo”. También descartó que hubiera una “fuga de mercado desde la farmacia al mass market”.

En relación a la cuota de mercado de genéricos y marcas, aunque el comportamiento de los primeros es mejor que el de las marcas, el responsable de IQVIA señaló que no es suficiente para procurar cambios en la cuota de mercado, que permanece estable en el 40% de unidades.

En relación con el comportamiento de estos productos, Martínez señaló que los nuevos genéricos penetran menos que los lanzados hace unos años. Pasados dos años de comercialización ahora solo alcanzan el 14% mientras que en 2011 se llegaba l 37%. Este factor viene a complicar la situación de que no existen incentivos al uso del genérico para pacientes o administración y, en caso de que se ponga en marcha el claw-back, “se eliminan los pocos incentivos que quedan” para el genérico por lo que “se podría afectar a su cuota de mercado”.

En su presentación, Martínez también analizó el comportamiento del mercado de paracetamol e ibuprofeno a consecuencia de las campañas de buen uso y dispensación de las presentaciones de mayor dosis. Según confirmó Martínez, no se han consumido un mayor número de comprimidos, cápsulas o sobres, aunque ha crecido el número de envases por la menor cantidad de formas farmacéuticas. De este modo, podría confirmarse que se ha mejorado la seguridad por la utilización de la dosis óptima de forma más habitual.

Farmacias abiertas y de urgencia más cercanas

Farmacias abiertas y de urgencia más cercanas