Fuente: COINEM

Una vez publicada el 24 diciembre de 2022 en el BOE la Ley 31/2022 de Presupuestos Generales del Estado para el año 2023, entre los cambios más significativos sobre el Impuesto sobre la Renta de las Personas Físicas, con efecto 1 de enero de 2023, que se aplicarán y que pueden ser de interés para el colectivo farmacéutico encontramos, entre otros, el incremento del límite inferior de la obligación a declarar; el aumento del importe de la reducción de los rendimientos del trabajo; el incremento del porcentaje de los gastos de difícil justificación en estimación directa simplificada; el establecimiento de nuevos límites a las aportaciones de planes de pensiones; o la incorporación de dos tramos más en la escala de gravamen del ahorro para rentas que superen los doscientos mil euros.

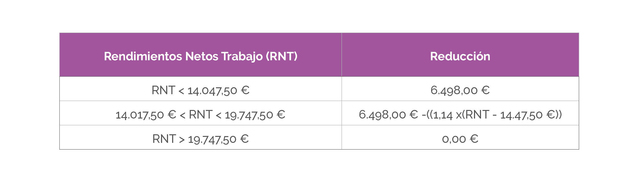

En cuanto a la reducción de los Rendimientos del Trabajo, no existe obligación de declarar si la suma de los rendimientos no supera los 15.000,00 euros. Asimismo, los contribuyentes con rendimientos netos de trabajo inferiores a 19.747,50 euros minoran los rendimientos netos del trabajo, siempre que no tengan rentas distintas de las del trabajo superiores a 6.500,00 €, excluidas las rentas exentas:

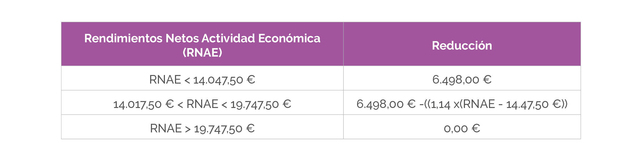

En cuanto a la reducción obtención de Rendimientos en Estimación Directa Simplificada (trabajadores autónomos económicamente dependientes), con Rendimientos Netos de Actividades Económicas inferiores a 19.747,50 euros minoran los rendimientos netos del trabajo, siempre que no tengan rentas distintas de las del trabajo superiores a 6.500,00 €, excluidas las rentas exentas:

El porcentaje de deducción para el conjunto de las provisiones deducibles será del 7%. No pudiendo exceder de 2.000,00 euros como límite conjunto.

En lo referente a los límites de reducción en la base Imponible de las aportaciones a Sistemas de Previsión Social, el límite total de aportación de 1.500,00 euros se incrementa en 8.500,00 euros, pero siempre que el incremento provenga de contribuciones empresariales o aportaciones del trabajador, por un monto igual o inferior a las cantidades indicadas en el siguiente cuadro y en función de la contribución anual empresarial:

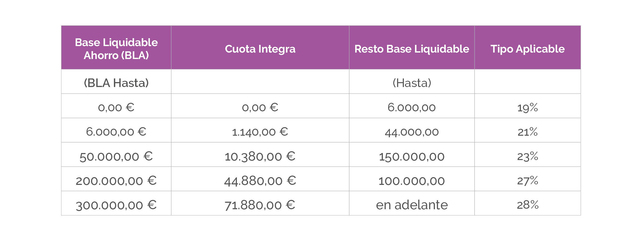

En referencia a los tipos de Gravamen del Ahorro, una vez ajustados, con ampliación de límites y tipo de gravamen, los porcentajes sobre la base imponible se aplican en función del cuadro que sigue:

Farmacias abiertas y de urgencia más cercanas

Farmacias abiertas y de urgencia más cercanas