Fuente: COINEM

La publicación del Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos entrará en vigor el próximo 1 de enero de 2023.

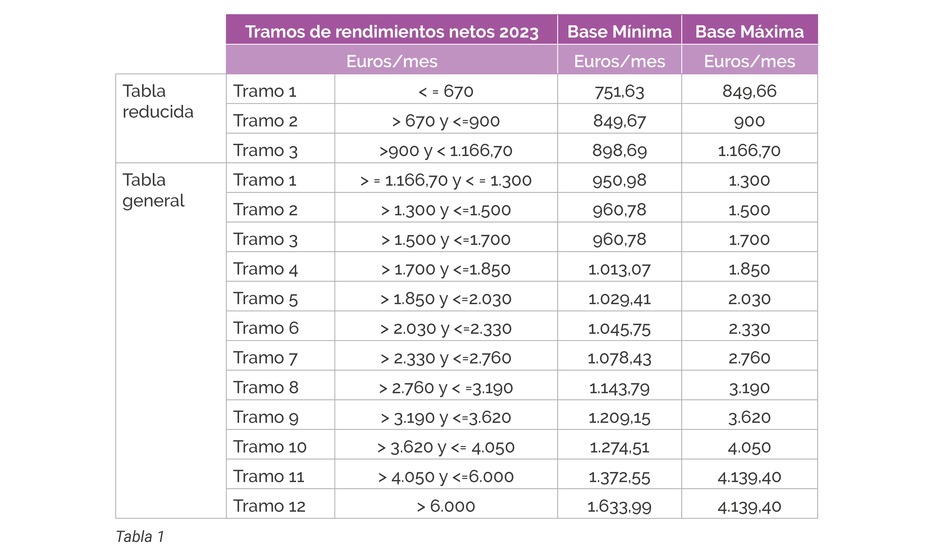

Entre las principales novedades se encuentra que se ha establecido durante los próximos 3 años un sistema de cotización de 15 tramos. Las bases de cotización y las cuotas se determinarán en función de los rendimientos netos del autónomo. Posteriormente y como muy tarde en 2032 se aplicará el modelo definitivo de cotizaciones por ingresos reales.

RENDIMIENTOS NETOS

A partir de 2023 desaparece el límite a la cotización en función de la edad de la persona autónoma. Es decir, se podrá optar por una base de cotización más alta siempre que su rendimiento neto se lo permita.

Las personas encuadradas en el Régimen Especial de Trabajadores Autónomos cotizarán en función de los rendimientos anuales obtenidos en el ejercicio de sus actividades económicas, empresariales o profesionales.

Se tendrá que elegir una base de cotización en función de la previsión de rendimientos netos anuales dentro de una tabla general fijada en la Ley.

Con este nuevo sistema de cotización, la persona autónoma deberá elegir una base de cotización comprendida entre la mínima y la máxima que corresponda a su nivel de ingresos, base que será provisional hasta la revisión en el año siguiente de sus rendimientos por parte de la Tesorería General de la Seguridad Social (TGSS).

Los siguientes colectivos, no podrán elegir una base de cotización mensual inferior a la establecida para el grupo 7 del régimen general. Excepcionalmente para el ejercicio 2023 tendrán una base de cotización mensual mínima de 1.000 €:

- Familiares Colaboradores

- Autónomos societarios

- Altas de oficio

- Altas fuera de plazo

REGULARIZACIÓN DE LAS BASES DE COTIZACIÓN Y CUOTA DE AUTÓNOMOS

Una vez la TGSS tenga los rendimientos netos de los autónomos remitidos desde AEAT, procederá a la regularización de las bases de cotización del ejercicio anterior, con distintas opciones:

- Si resultase un rendimiento neto mensual superior al tramo considerado provisionalmente por la persona autónoma, la TGSS se lo comunicará y deberá realizar la regularización e ingreso correspondiente en el mes siguiente a la notificación recibida (sin recargo ni intereses) en función de las bases que correspondan al tramo definitivo.

- Si resultase un rendimiento neto mensual inferior al tramo considerado provisionalmente por la persona autónoma, la TGSS se lo comunicará y podrá optar entre solicitar la devolución de ingresos correspondiente o mantener la base de cotización prevista inicialmente.

No se producirá regularización de las bases de cotización mensuales del año anterior que se hayan tenido en cuenta para el cálculo de cualquier prestación económica, ni tampoco durante el periodo de percepción de la prestación, quedándose la base de cotización de dichos meses como definitiva.

CAMBIOS DE CUOTA DE AUTÓNOMOS

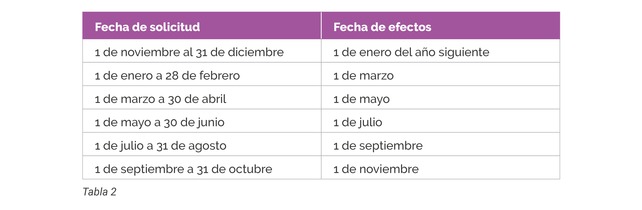

Se podrán realizar hasta seis cambios de base de cotización al año, con las siguientes fechas de efectos:

Excepcionalmente, hasta que no se ejercite la opción de elección de base provisional, seguirá cotizándose durante 2023 por la base de cotización que correspondería en enero, aplicando a la base de cotización de diciembre de 2022 el incremento que se establezca en la Ley de Presupuestos, conforme a la legislación anterior. Igualmente podrán mantener una base de cotización superior aquellos que ya vinieran cotizando por ella.

REDUCCIONES DE CUOTAS POR BAJOS INGRESOS

Por la aplicación de la Tabla 1 de esta Circular, las personas autónomas con ingresos inferiores al Salario Mínimo Interprofesional (SMI), es decir, 1.166,66 euros mensuales, podrán ver reducida su cuota.

NUEVA TARIFA PLANA

Se mantiene, pero con modificaciones para las nuevas incorporaciones, que pasarán a pagar 80 euros mensuales el primer año y podrá mantener ese importe el siguiente año si tiene rendimientos inferiores al SMI. Para los autónomos con tarifa plana antes de 2023 se mantiene el régimen vigente de bonificaciones en el momento de su solicitud, por lo que en la práctica puede suponer un aumento de cotización si tiene ingresos elevados.

Tras varios años en los que la TGSS ha venido aplicando cambios de tipos de cotización que han afectado a las cuotas de autónomos de meses anteriores y tras esta nueva modificación que puede suponer que en el ejercicio siguiente se modifiquen las cuotas de autónomos declaradas como retribución en especie, desde nuestra Asesoría Fiscal se recomienda a todas las personas autónomas societarias que modifiquen la cuenta de cargo de las cuotas de autónomos a una cuenta personal, dejando por tanto de ser un retribución en especie.

Farmacias abiertas y de urgencia más cercanas

Farmacias abiertas y de urgencia más cercanas